Bilanzsprungrisiko

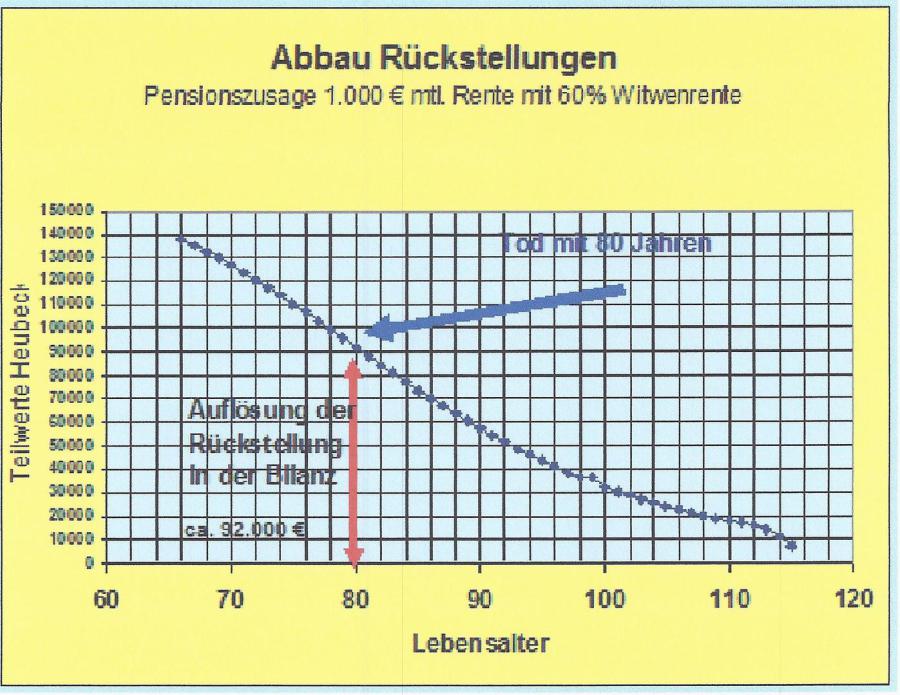

Die während der Ansparzeit für eine Pensionszusage aufgebauten Rückstellungen werden während der Rentenzeit abgebaut. In den Heubecktafeln erstreckt sich der Abbau allerdings über eine sehr lange Zeit. Dadurch entsteht ein Bilanzsprungrisiko, wenn der Begünstigte vorher stirbt. Selbst bei Johannes Heesters wäre noch ein kleiner Bilanzsprung zu verzeichen gewesen. Wo liegt nun das Risiko? Tritt der Todesfall mit 80 Jahren ein,wie in der Grafik dargestellt, so stehen in der Bilanz bei einer Zusage von 1000 € Monatsrente mit Witwenrente immer noch 92.000 €, die aufgelöst werden müssen und von der Firma als Gewinn sofort versteuert werden sollten. Die Zahlen sind Näherungswerte, da hier die Bilanzauswirkungen von BilMoG, neuere Heubeckwerte sowie Witwenrenten etc. noch nicht berücksichtigt werden können. Diese Zahlen und die Grafik sollen nur das Risiko verdeutlichen, vor allem bei einem Multiplikator von höheren Zusagen. Bei einer zugesagten Monatsrente von 5.000 € zum Beispiel schon cira 450.000 €

BiLMoG (Bilanzmodernisierungsgesetz)

Die Auswirkungen

Die Rückstellungen in der Handelsbilanz werden in der Regel bedeutend höher sein als in der Steuerbilanz. Die Wertigkeit der Firma wird dadurch bei vielen Vorhaben bedeutend geringer angesehen werden und es besteht dringender Handlungsbedarf.

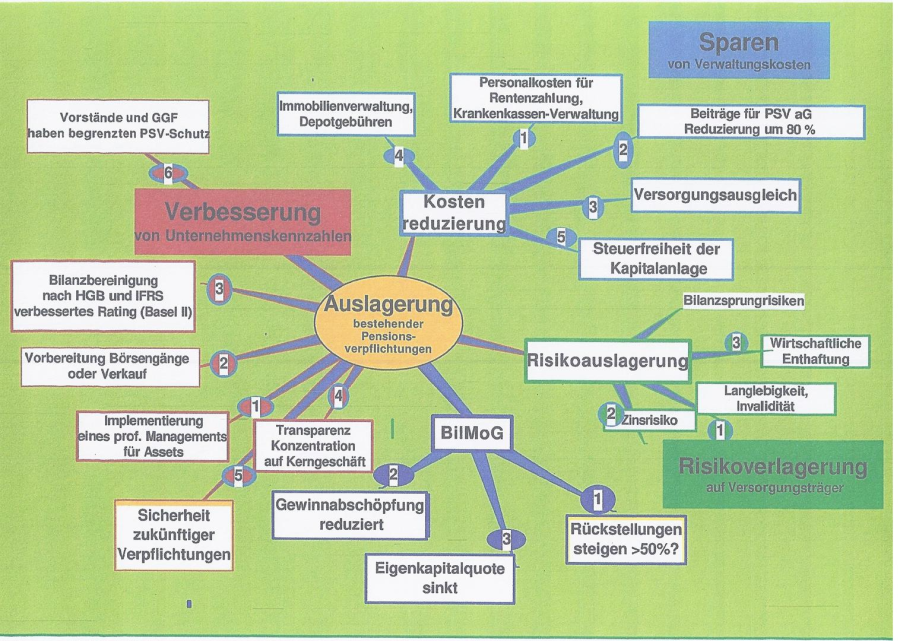

Auslagerung von Pensionsverpflichtungen

In manchen Fällen bietet sich eine Auslagerung,sprich Übertragung der Rückstellungen auf einen Pensionsfonds (PF), oder teilweise Auslagerung an. Die möglichen Auswirkungen sind in der Grafik dargestellt. Wobei hier kein Anspruch auf Vollständigkeit erhoben wird.

Es gibt bei die deutschen PF mit unterschiedliche Garantien und es gibt sie auch in Liechtenstein mit deutscher Zulassung, die vielleicht für die eine oder andere Firma vorteilhafter sind.

Auslagerungen sind auf verschiedensten Wegen möglich und der PF ist nur einer davon. So gibt es noch das CTA, eine Treuhandlösung, die Unterstützungskasse und so weiter. Eines haben aber alle Auslagerungen gemeinsam, sie kosten Geld, denn wer ein Risiko übernimmt und eine Pensionsrückstellung ist ein solches, der kann dies nicht umsonst tun. Vielleicht hilft hier eine Teillösung. Was hier notwendig ist, ist qualifizierte Beratung.

Vermeidung obiger Auswirkungen

Nutzen Sie Ihre Tantiemen für die eigene Altersversorgung, wandeln Sie unversteuertes Geld in Ihre Rente.

oder

Wünschen Sie eine kurzfristige Steuerersparnis durch eine Pensionszusage ohne die Auswirkungen des BiLMoG auf die Handelsbilanz, dann finden Sie die Lösung in der "BiLMoG-Rente".

Nehmen Sie Kontakt auf !!!